기대수익률은 사람마다 모두 다르다. 하지만 만일 이 세상 사람들의 기대수익률이 단 하나뿐이라면 자산가격은 어떻게 결정될까?

결국 1년 후 현금흐름을 시장의 평균 기대수익률로 할인한 값에 2년 후의 현금흐름의 할인한 값, 또 3년 후 현금흐름의 할인된 값이 기간에 따라 무한대로 더해져서 결정될 것이다. 이 수식은 곧 과거 수학시간에 배운 무한등비수열이 된다.

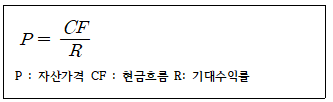

이 수식을 보면 자산가격은 현금흐름의 양을 기대수익률로 나눈 것이라는 걸 알 수 있다. 어떤 사람이 은행을 찾아 1년 이자율이 2.5%인 정기예금에 1억 원을 맡겼다고 생각해보자. 고객이 이 예금상품이란 자산에 기대하는 기대수익률은 2.5%다. 만일 이 고객의 기대수익률이 2.5%가 아닌 그보다 훨씬 높은 5%나 10%였다면 절대로 정기예금에 가입하지 않을 것이다. 아마 주식이나 코인을 했을지도 모른다.

그렇다면 이 사람의 기대수익률이 이처럼 낮은 이유는 무엇인가? 첫째는 1억 원이라는 원금을 중요시하기 때문이다. 둘째는 적은 이자라도 안정적으로 나오기를 원하기 때문이다. 결론적으로 원금을 보장하고 수익의 안정성을 얻기 위해 고수익을 얻을 가능성은 버린 것이다. 반면 1억 원을 주식이나 코인같이 다소 위험한 자산에 넣는 사람들도 있다. 이들은 2.5%라는 낮은 수익률을 용납하지 않는다. 손실 가능성이 있다고 하더라도 기대수익률이 높다면 그 위험을 감수하는 것이다.

1억 원을 투자해 기대수익률 2.5%를 바라는 투자자는 연간 250만 원의 수익을, 기대수익률 5%를 바라는 투자자는 연간 500만 원의 수익을 기대한다는 말과 같다. 하지만 위 공식은 항상 현금흐름이 같다는 가정하에 만든 것이고, 실제로 시장에서는 이처럼 현금흐름이 고정되어 있지 않으며 자산이 성장할 것이란 기대감이 존재한다.

자산가격에 영향을 주는 3가지 요소는 다음과 같다.

1. 현금흐름의 양(크기)

2. 현금흐름의 안정성

3. 현금흐름의 성장성(기대감)

자산에서 나오는 현금흐름의 양이 클수록 자산가격은 비싸진다. 예를 들어 월세 100만 원 상가와 월세 150만 원 상가, 또 매년 주당 순이익이 1만 원인 주식과 주당 순이익이 2만 원인 주식, 또는 매년 1만 원 배당하는 주식과 2만 원 배당하는 주식 중 무엇이 비쌀지 생각해보면 간단하다. 당연히 월세 150만 원인 상가와 주당 순이익이 2만 원인 주식, 배당 2만 원인 주식이 비쌀 것이다.

하지만 현금흐름의 양만 자산가격을 좌우하는 것은 아니다. 실제로 현금흐름의 양이 적을수록 오히려 비싼 자산이 있기 때문이다. 왜 그럴까? 바로 자산에서 나오는 현금흐름의 안정성이 다르기 때문이다. 저성장 경제가 지속되면서 현금흐름의 안정성은 현금흐름의 양보다 자산가격에 큰 영향을 주는 요소가 되었다.

마지막은 현금흐름의 성장성이다. 이것은 한마디로 '시장의 기대감'이라고 표현할 수 있다. 현금흐름의 양이 앞으로 얼마나 늘어날 것인지 시장이 기대하는 바가 바로 성장률이라는 요소로 나타난다.

예를 들어 월세 100만 원 나오는 강남 아파트와 월세 100만 원 나오는 비강남 아파트가 있다면 어떤 자산이 더 비쌀까? 그야 당연히 인기지역인 강남에 있는 아파트가 비싸다. 현금흐름도 1,200만 원으로 같고 아파트이므로 현금흐름의 안정성도 큰 차이는 없을텐데 말이다. 시장의 기대감, 그러니까 앞으로 월세를 더 높게 받을 가능성을 반영하는 성장성이 강남 아파트가 더 높기 때문이다.

이 경우 강남 아파트를 구매하는 사람은 나오는 현금흐름(월세)이 같은데도 더 비싼 가격을 지불하고 사는 셈이 된다. 지금 당장 나오는 월세에 비해 비싸다는 말은 결국 '가성비'라는 측면에서 나쁘다는 말이다. 미래에 성장할 거라는 기대가 있다면 지금 당장의 기대수익률을 낯춘다.(비싸도 그냥 사려고 한다는 뜻이다.)

현재 서울의 중위가격 아파트의 자산가격은 어떻게 결정되는지 분석해보자. 자산가격을 보려면 우선 아파트에서 나오는 현금흐름을 살펴봐야 한다. 아파트에서 나오는 현금흐름이란 무엇일까? 바로 전월세 가격이다.

한 아파트의 전월세 평균가격은 보증금 2억 원에 월세 120만 원이었다. 그렇다면 1년간 발생하는 현금흐름의 최대치는 재산세 140만 원을 제외한 1,800만 원이다. 여기서 보증금 2억 원을 연간 2.5%로 계산하는 이유는 전월세 전환율이 현재 2.5%이기 때문이다.

| 월세 120만원 X 12개월 | + 1,440만원 |

| 보증금 2억원 X 전월세전환율 2.5% | + 500만원 |

| 평균 재산세 | - 140만원 |

| 연간 현금흐름 | 1,800만원 |

전월세 전환율이란 전세금액을 월세로 전환할 때 월세 비율을 나타낸 것이다. 현실적으로 보증금이 0인 경우는 없지만 만일 보증금 없이 최대치로 월세를 받는다면 2억 원으로 1년에 500만 원을 받을 수 있다는 결론이 나오기 때문에 서울 중위가격 아파트의 현금흐름의 최대치는 1,800만 원이다.

그럼 현재 이 아파트의 가격은 얼마나 될까? 은행예금으로 이자를 1,800만 원 받으려면 현재(2022년 1월 기준 이자율 1.5%) 기준으로 14억 3,000만 원을 은행에 넣어야 한다.

만일 아파트의 기대수익률과 은행의 기대수익률이 같다면 아파트도 14억 3,000만 원이 될 것이다. 하지만 그렇지는 않다. 아파트의 안정성이 은행예금과 똑같지는 않기 때문이다. 이 아파트의 가격은 2022년 1월 기준 11억 5,000만 원이다. 그렇다면 현재 시장에서 이 아파트가 11억 5,000만 원에 거래되는 이유를 풀어보자.

여기서 분모값은 1,800만 원으로 11억 5,000만 원을 나눈 값, 즉 1.56%다. 아무리 아파트 현금흐름이 안정적이라고 하지만, 이론적으로 예금이자보다 안정적일 수는 없다. 따라서 분모값이 예금금리보다 낮은 1.56%인 게 언뜻 이해되지 않는다. 여기서 분모값 1.56%은 아파트의 기대수익률이 1.56%라는 것이 아니다. 예를 들어 아파트의 기대수익률은 2.56%로 예금이자보다 높다고 가정할 때, 시장에서 투자자들이 아파트의 향후 성장률을 매년 단 1% 정도라도 예상한다면 1%를 빼서 분모값이 1.56%이 되는 것이다. 현재 기대수익률은 2.56%로 예금보다 높지만 성장률이 1%라면 전체 분모값은 1.56%가 된다. 결국 아파트 월세 투자자들의 성장률은 미래 기대감을 뜻한다. 기대감이 아파트 가격을 좌우한다.

출처 : [김경필의 오늘은 짠테크 내일은 플렉스], 김경필 著, 김영사 刊

'오늘은 짠테크 내일은 플렉스(김경필)' 카테고리의 다른 글

| 아파트가 든든할 수밖에 없는 3가지 이유 (0) | 2023.11.01 |

|---|---|

| "아파트 값이 곧 떨어진다는데요" 과연 그럴까? (1) | 2023.10.31 |

| '단기간 고수익'이라는 새빨간 거짓말 (0) | 2023.10.30 |

| 자산이란 과연 무엇인가 (2) | 2023.10.28 |

| 재테크란 과연 무엇인가 (0) | 2023.10.27 |